Inglés

Inglés  español

español  portugués

portugués  francés

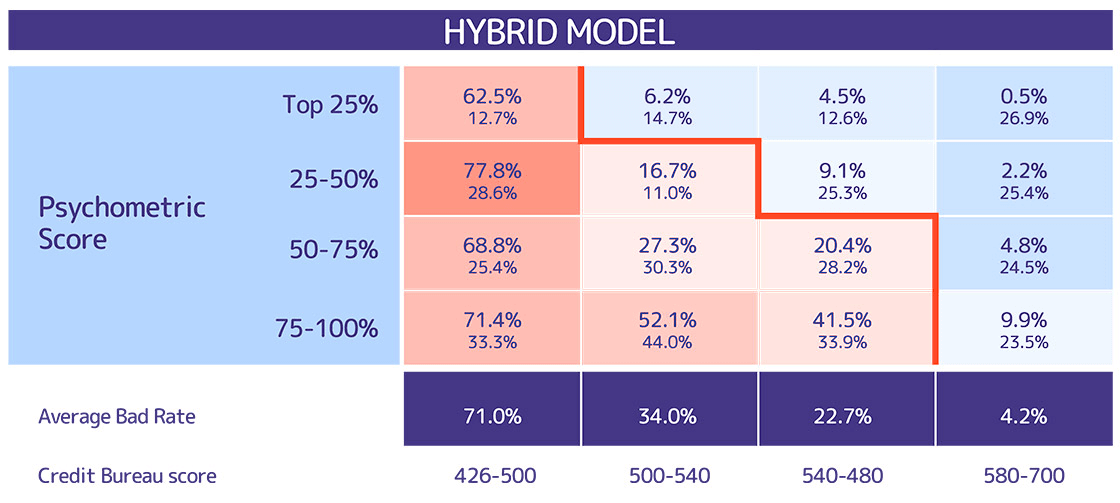

francés COREMETRIX colaboró con un emisor de tarjetas de crédito para mejorar el acceso al crédito convencional entre los consumidores desatendidos que no cumplían con los estándares de la política crediticia vigente. Apoyamos el objetivo principal del cliente de aumentar su participación de mercado incrementando la tasa de aceptación de los solicitantes sin afectar el nivel de riesgo de la empresa. Nuestro equipo creó un modelo híbrido que combina la puntuación tradicional proporcionada por una agencia de crédito y la puntuación psicométrica. La solución COREMETRIX identificó una proporción significativa de clientes rechazados que se encontraban dentro del margen de riesgo del cliente. Mediante la aplicación de datos psicométricos, el cliente experimentó un mayor acceso a sus servicios sin incorporar ningún riesgo adicional, e incluso reduciéndolo en algunos nuevos segmentos a incorporar.