Anglais

Anglais  espagnol

espagnol  Portugais

Portugais  français

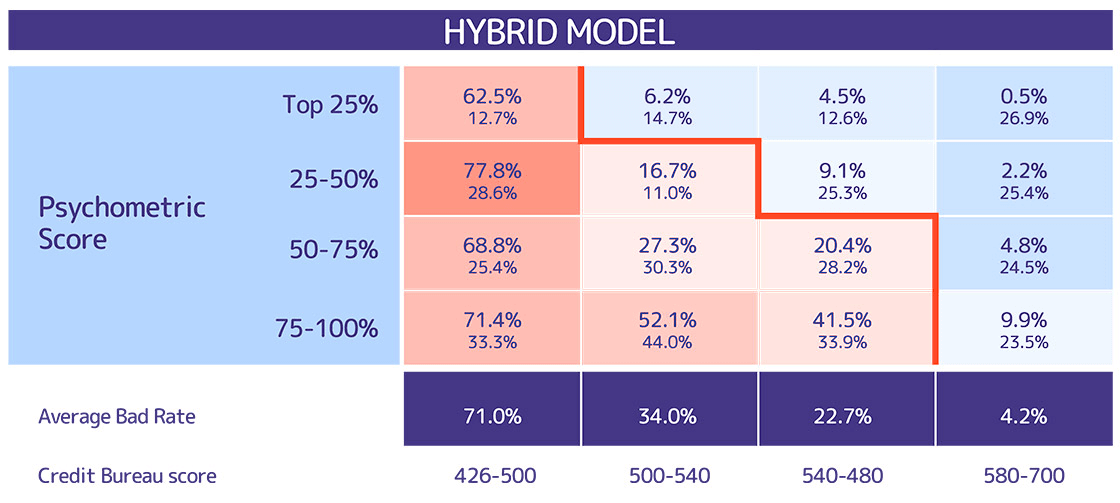

français COREMETRIX a collaboré avec un émetteur de cartes de crédit pour améliorer l'accès au crédit conventionnel des consommateurs négligés qui ne respectaient pas les normes de la politique de crédit actuelle. Nous soutenons l'objectif principal du client : accroître sa part de marché en augmentant le taux d'acceptation des demandeurs sans affecter Le niveau de risque de l'entreprise. Notre équipe a créé un modèle hybride combinant le score traditionnel fourni par un bureau de crédit et le score psychométrique. La solution COREMETRIX a identifié une proportion significative de clients rejetés, dont le profil de risque correspondait à celui du client. Grâce à l'application des données psychométriques, le client a bénéficié d'un accès accru à ses services sans risque supplémentaire, et même d'une réduction de ce risque dans certains nouveaux segments à intégrer.